Een woning schenken met vruchtgebruik

Dragen ouders de woning over aan hun kinderen en leggen ze daarbij het recht om kosteloos in de woning te blijven wonen vast? Dan spreken we van een schenking van een woning met vruchtgebruik; de ouders behouden het vruchtgebruik ervan, terwijl de kinderen de ‘bloot eigendom’ verkrijgen. Als de ouders overlijden, eindigt hun vruchtgebruik automatisch. De bloot eigendom van de kinderen groeit dan vanzelf aan tot volle eigendom. De kinderen ontvangen in zo’n geval dus niets via het erfrecht; iets wat fiscaal gezien als een goede oplossing klinkt. De waardevermeerdering van de woning komt dan immers al toe aan de kinderen.

Fictiebepaling bij overdracht bloot eigendom

Sinds 2010 bepaalt de wet echter dat bij overlijden de waarde van het huis alsnog fictief in de heffing van erfbelasting betrokken kan worden. Ook als de bloot eigendom al eerder aan de kinderen is overgedragen. Deze fictiebepaling is alleen van toepassing als aan de volgende voorwaarden is voldaan:

- De ouders hebben tijdens hun leven de volle eigendom omgezet in een vruchtgebruik.

- De omzetting heeft plaatsgevonden door een rechtshandeling van de ouders.

- De ouders betaalden niet voldoende vergoeding voor het vruchtgebruik van de woning.

Toepassing van de fictiebepaling kan dan ook op twee manieren worden voorkomen. De eerste is het beëindigen van het vruchtgebruik van de woning meer dan 180 dagen vóór het overlijden van (één van) de ouders. De tweede mogelijkheid is het jaarlijks voldoen van een reële vergoeding voor het gebruik van de woning; een bedrag ter hoogte van ten minste 6% van de WOZ-waarde, in feite dus een soort huur.

Correctie op de heffingsgrondslag erfbelasting huis

Indien de woning toch betrokken wordt in de heffing van erfbelasting, mag een correctie op de heffingsgrondslag worden toegepast. Allereerst wordt de waarde van de verkrijging dan verminderd met het destijds voor de bloot eigendom betaalde bedrag (het ‘opgeofferde’ bedrag), vermeerderd met 6% enkelvoudige rente per jaar. Op de verschuldigde erfbelasting met betrekking tot het huis mag een vermindering worden toegepast ter hoogte van de eerder betaalde overdrachtsbelasting en/of schenkbelasting, eveneens verhoogd met 6% enkelvoudige rente per jaar.

Aan de hand van een simpel rekenvoorbeeld zullen wij de fiscale gevolgen verduidelijken.

Voorbeeld overdracht tegen koopsom

Ouders zijn gehuwd in gemeenschap van goederen en dragen hun gemeenschappelijke woning over aan hun enige kind. Dit onder voorbehoud van vruchtgebruik van de woning, dus ze houden het recht kosteloos in de woning te blijven wonen tot zij overleden zijn. De waarde van de woning is € 500.000. Het kind betaalt een koopsom van € 200.000 voor de woning, zijnde de waarde van de bloot eigendom.

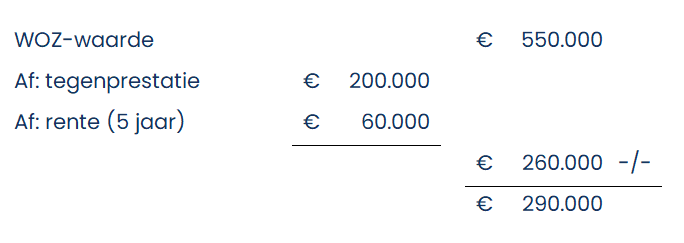

Vervolgens overlijdt vader 5 jaar na de overdracht van de woning. De WOZ-waarde van de woning is gestegen naar € 550.000. De waarde van de verkrijging voor de erfbelasting van het kind bedraagt dan:

Omdat de ouders in gemeenschap van goederen zijn gehuwd, bedraagt de belaste verkrijging van het kind de helft van € 290.000, oftewel € 145.000.

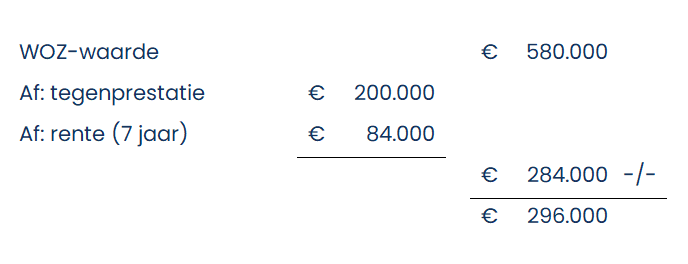

Wanneer moeder 2 jaar later overlijdt, is de WOZ-waarde van de woning gestegen naar € 580.000. De woning wordt dan in de heffing van de erfbelasting betrokken voor een bedrag van:

De verkrijging van het kind bedraagt bij het overlijden van moeder nog eens € 148.000. Bij beide overlijdens samen is dus € 293.000 belast met erfbelasting; een bedrag dat dan wel verrekend mag worden met de eerder betaalde schenk- en overdrachtsbelasting met betrekking tot de woning. Van een aantrekkelijke fiscale constructie is al met al geen sprake.

Het alternatief voor besparing op de erfbelasting

Is het mogelijk de bloot eigendom over te dragen aan de kinderen en zelf in de woning te blijven wonen, zonder dat dit leidt tot toepassing van de fictiebepaling voor de erfbelasting? Zoals hierboven al toegelicht, kan de bepaling worden vermeden als de ouders in kwestie bij vruchtgebruik van de woning jaarlijks een huurvergoeding betalen die gelijk is aan 6% van de WOZ-waarde van de woning. Belangrijk is dat dit alleen het geval is als de vergoeding jaarlijks wordt aangepast aan de WOZ-waarde, en ook daadwerkelijk wordt betaald.

Let wel: de ouders moeten in dit geval beschikken over voldoende liquide middelen om de jaarlijkse huur te kunnen voldoen. Indien het bedrag voor het vruchtgebruik van de woning – al is het maar één keer – niet of niet volledig wordt betaald, dan is tóch de fictiebepaling van toepassing. Bijkomend voordeel van voldoende liquide vermogen bij de ouders is dat hun vermogen jaarlijks afneemt door het betalen van de huurvergoeding. Dit leidt tot een lagere nalatenschap, en maakt dat een deel van de erfbelasting op het huis voorkomen wordt; er zal sprake van een erfbelastingbesparing zijn.

Conclusie

Hoewel het fiscaal aantrekkelijk lijkt om het huis alvast op naam van de kinderen te zetten en er zelf kosteloos te blijven wonen, leidt dit vaak alsnog tot de heffing van erfbelasting op de woning. Een fictiebepaling uit 2010 maakte de voorheen aantrekkelijke constructie plots minder aanlokkelijk. De fictiebepaling kán echter worden voorkomen, hetzij door tijdige beëindiging van het vruchtgebruik van de woning, hetzij door het betalen van een jaarlijkse huurvergoeding van 6% van de WOZ-waarde.

Heeft u vragen over het schenken van uw woning of wilt u advies op maat om erfbelasting te voorkomen? Wij denken graag met u mee.