Duurzaamheid is een veelbesproken thema. Dagelijks verschijnen er nieuwberichten over vele maatschappelijke ontwikkelingen op het gebied van duurzaamheid. Daaruit kunnen we afleiden dat we het vooral over veel (deel)onderwerpen niet met elkaar eens zijn. En de politiek is zoekende naar een passend antwoord. Dat antwoord bestaat vaak uit wetgeving, belastingen en subsidies, ook in dit geval. En dat alles met als doel dat Europa in 2050 het eerste klimaatneutrale en circulaire continent is. Dat raakt ook ondernemingen. In een aantal artikelen zullen wij in het BeerBericht aandacht besteden aan de impact van regelgeving en overige ontwikkelingen op het gebied van duurzaamheid op ondernemingen. In dit artikel zullen we ons richten op verslaggeving.

De Europese ‘Corporate Sustainability Reporting Directive’ (CSRD) behandelt rapportageverplichtingen op het gebied van ‘Environment, Social and Governance’ (ESG). Ofwel: milieu, sociaal en bestuur. Aan de invoering van deze rapportageverplichting ligt de veronderstelling ten grondslag dat het de onderneming een kans biedt om (verder) te verduurzamen en daarmee een bijdrage te leveren aan de eigen toekomstbestendigheid. En aan het behalen van de klimaatdoelen.

U weet waarschijnlijk al dat de verslaggevingsrichtlijnen op dit gebied, de ‘European Sustainability Reporting Standards’ (ESRS), stapsgewijs worden ingevoerd. Het eerst zijn beursgenoteerde bedrijven aan de beurt, per 1 januari 2025 andere grote bedrijven. Voor kleine niet-beursgenoteerde ondernemingen is er (nog) geen zicht op verplichte verslaggeving op het gebied van duurzaamheid. Toch kunnen ook kleine ondernemingen worden geraakt door de verslaggevingsvereisten. Bijvoorbeeld door ketenwerking.

De standaarden richten zich namelijk niet alleen op de rapporterende onderneming. Er zal ook informatie uit de waardeketen moeten worden verzameld en gepubliceerd. Dus ook wanneer uw onderneming zelf geen volledige CSRD-rapportage hoeft op te stellen, kunnen uw toeleveranciers en afnemers u vragen hen van informatie te voorzien. Alle in de CSRD-rapportage opgenomen informatie moet bovendien toetsbaar zijn. Ondernemingen waarvoor CSRD geldt, moeten hun rapportage namelijk laten voorzien van verklaring met een beperkte mate van zekerheid, afgegeven door een bij het AFM ingeschreven auditor.

Het is de bedoeling dat ondernemingen rapporteren over onderwerpen die het relevantst zijn voor de eigen duurzaamheidsprestaties. Daarbij moet zowel worden gekeken naar de invloed die de onderneming op de buitenwereld en ‘stakeholders’ heeft, als naar gebeurtenissen en veranderingen in de buitenwereld met impact op de onderneming en haar (financiële) prestaties. Hoewel het aan de onderneming – en de auditor als toetser – is om te beoordelen of een thema voor de onderneming materieel is of niet, vereist de CSRD-rapportage dat ondernemingen rapporteren over alle ESG-thema’s waarop zij impact hebben of waar zij een (gedeelde) verantwoordelijkheid hebben. Zoals eerder aangegeven kan dat betekenen dat informatie uit de waardeketen benodigd is.

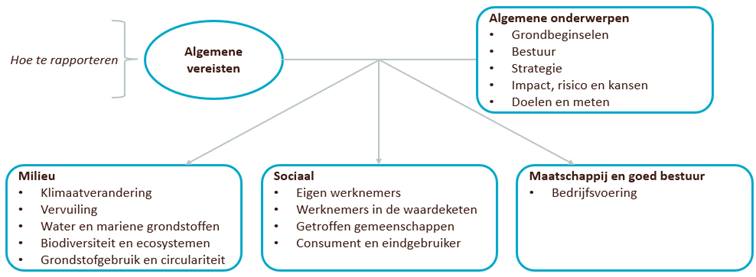

Binnen het rapporteringsraamwerk is er veel aandacht voor het in kaart brengen van risico’s en impact, het beleid, het stellen van doelen en het meten van vooruitgang. Daarbij worden vier onderdelen onderscheiden: algemene informatie, milieu, sociaal, maatschappij en goed bestuur. Per thema worden indicatoren onderscheiden waarover actieplannen, beleid, doelen en prestaties gerapporteerd moeten worden. Schematisch ziet de ESRS structuur er als volgt uit:

Voor een aantal sectoren, zoals bijvoorbeeld landbouw, maakindustrie en technologie, worden bovendien sectorspecifieke standaarden ontwikkeld, met aanvullende indicatoren waarover gerapporteerd moet worden.

Er bestaat dus enige vrijheid om binnen de thema’s indicatoren te benoemen waarover gerapporteerd wordt. Wel moeten alle voor de onderneming materiële aangelegenheden behandeld worden. Om te kunnen rapporteren zullen de ESG’s meetbaar en toetsbaar moeten worden gemaakt en worden beheerd. Daarvoor zijn aanpassingen aan informatiesystemen vereist. Dit kan veel tijd en capaciteit kosten. Het is dan ook raadzaam om tijdig met een aantal onderdelen te gaan proefdraaien. En vergeet niet dat er waarschijnlijk al stappen gezet zijn op ESG-onderwerpen als bijvoorbeeld ziekteverzuim en energieverbruik.

CSRD is er niet alleen op gericht om duurzaamheidsprestaties inzichtelijk te maken. Door het inzetten van een voorgeschreven format voor digitaal gelabelde informatie, worden de duurzaamheidsprestaties beter vergelijkbaar gemaakt. Het ligt in de lijn der verwachting dat onder andere financiële instellingen en ratingbureaus deze informatie in hun beslissingen zullen meewegen.